Dávkový plán 3Z

Prvej doplnkovej dôchodkovej poisťovne NN Tatry-Sympatia

§ 1

Úvodné ustanovenia

-

Tento dávkový plán upravuje podmienky účasti na doplnkovom dôchodkovom poistení v Prvej doplnkovej dôchodkovej poisťovni NN Tatry-Sympatia (ďalej len poisťovňa) v zmysle zákona NR SR č.123/1996 Z.z., o doplnkovom dôchodkovom poistení zamestnancov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len zákon).

-

Účelom doplnkového dôchodkového poistenia je umožniť poistencovi získať doplnkový dôchodkový príjem v starobe, v invalidite a výsluhový dôchodok a v prípade úmrtia poistenca alebo príjemcu doplnkového dôchodku, získať pozostalostný dôchodok pre určené osoby s nárokom na tento druh dôchodku.

-

Poisťovňa vykonáva doplnkové dôchodkové poistenie na základe dávkového plánu s definovanými príspevkami a zamestnávateľskej a zamestnaneckej zmluvy, ktoré sú uzavreté v súlade s ustanoveniami § 8 zákona.

Dávky poskytované z dop lnkového dôchodkového poistenia, podmienky nároku na dávky a spôsob výpočtu dávok

§ 2

Druhy dávok

- Poisťovňa poskytuje podľa dávkového plánu a zamestnaneckej zmluvy nasledovné druhy dávok:

- doplnkový starobný dôchodok,

- výsluhový dôchodok pre poistencov vykonávajúcich práce, ktoré sú na základe rozhodnutia príslušného orgánu na ochranu zdravia vydaného podľa osobitného predpisu zaradené do kategórie 3 alebo 4 (ďalej len výsluhový dôchodok rizikový),

- jednorazové vyrovnanie,

- odstupné,

- výsluhový dôchodok pre poistencov, ktorí spĺňajú podmienky na poskytnutie výsluhového dôchodku podľa § 6 (ďalej len výsluhový dôchodok zmluvný)

- doplnkový invalidný dôchodok a

- pozostalostný dôchodok.

-

Druhy dávok vymenované v odseku 1 s výnimkou jednorazového vyrovnania a odstupného sú doplnkové dôchodky.

-

Výšku výplat poskytovaných dávok poisťovňa vypočíta podľa vzorcov, ktoré sú súčasťou tohoto dávkového plánu. Výška výplaty každej dávky závisí od základu, z ktorého je dávka priznaná a spôsobu jej výplaty. Pri výpočtoch sa zohľadňuje poisťovňou garantovaná výnosovosť prostriedkov príjemcu doplnkového dôchodku počas celej doby poberania dávky. Táto garantovaná výnosovosť je vyjadrená vo forme poistno-technickej úrokovej miery 4% p.a.

§ 3

Doplnkový starobný dôchodok

-

Doplnkový starobný dôchodok je základnou dávkou doplnkového dôchodkového poistenia.

-

Nárok na doplnkový starobný dôchodok vznikne poistencovi, ak:

- dosiahol vek aspoň 50 rokov a zaplatil najmenej 12 mesačných príspevkov, alebo

- dosiahol vek aspoň 65 rokov.

-

Základom pre výpočet výšky výplat dávky je stav na účte poistenca v deň priznania dávky.

-

Poisťovňa poskytne doplnkový starobný dôchodok podľa výberu poistenca:

- doživotne, alebo

- na dobu určitú, najmenej však na dobu 6 rokov, alebo

- jednorazovo, pokiaľ základ pre výpočet výšky výplat dávky je menší ako 6 násobok minimálnej mzdy.

-

V prípade, že poistenec požiada o doživotnú výplatu doplnkového starobného dôchodku, poisťovňa ho poskytne ďalej podľa výberu poistenca nasledujúcim spôsobom:

- so zvýšením prvej výplaty do výšky 30% zo základu pre výpočet výšky výplat dávky alebo bez jej zvýšenia

- so zvýšením prvej výplaty pozostalostného dôchodku do výšky 30% zo základu pre výpočet výšky výplat dávky alebo bez jej zvýšenia.

-

V prípade, že poistenec požiada o výplatu doplnkového starobného dôchodku na dobu určitú, poskytne ho poisťovňa ďalej podľa výberu poistenca:

- so zvýšením prvej výplaty do výšky 30% zo základu pre výpočet výšky výplat dávky alebo bez jej zvýšenia.

§ 4

Doplnkový invalidný dôchodok

- Doplnkový invalidný dôchodok je určený poistencom v prípade vzniku ich invalidity.

- Nárok na doplnkový invalidný dôchodok vznikne poistencovi, ak sa stal invalidným podľa zákona o sociálnom zabezpečení a bol mu priznaný plný invalidný dôchodok.

- Základom pre výpočet výšky výplat dávky je stav na účte poistenca v deň priznania dávky.

- Poisťovňa doplnkový invalidný dôchodok poskytne podľa výberu poistenca rovnakým spôsobom ako pri doplnkovom starobnom dôchodku popísanom v §3 ods. 4 až 6.

- Príjemca doplnkového invalidného dôchodku môže požiadať o ukončenie jeho výplaty. Zostatok na účte príjemcu dávky mu v tom prípade poisťovňa prevedie na obnovený účet poistenca a platením príspevkov môže pokračovať v poistení. Poisťovňa po zvyšok účasti takéhoto poistenca na doplnkovom dôchodkovom poistení ho považuje za poistenca, ktorému vznikol nárok na doplnkový dôchodok.

§ 5

Výsluhový dôchodok rizikový

- Výsluhový dôchodok rizikový je určený poistencom vykonávajúcim práce, ktoré sú na základe rozhodnutia príslušného orgánu na ochranu zdravia vydaného podľa osobitného predpisu zaradené do kategórie 3 alebo 4.

- Nárok na výsluhový dôchodok rizikový vznikne poistencovi, ak:

- zaplatil najmenej 12 mesačných príspevkov a

- vykonával prácu, ktorá je na základe rozhodnutia príslušného orgánu na ochranu zdravia vydaného podľa osobitného predpisu zaradená do kategórie 3 alebo 4, pričom zamestnávateľ môže v zamestnávateľskej zmluve stanoviť dobu, počas ktorej musí zamestnanec vykonávať takúto prácu.

- Poisťovňa poskytne výsluhový dôchodok rizikový podľa výberu poistenca:

- na dobu určitú, najmenej však na dobu 6 rokov, pričom základom pre výpočet výšky výplat dávky je maximálne 50% zo stavu na účte poistenca v deň priznania dávky, alebo

- jednorazovo, pričom základom pre výpočet výšky výplaty dávky je maximálne suma príspevkov na účte poistenca zaplatených v posledných 12 mesiacoch predchádzajúcich priznaniu dávky.

- V prípade, že poistenec požiada o výplatu výsluhového dôchodku rizikového na dobu určitú, poisťovňa ho poskytne ďalej podľa výberu poistenca:

- so zvýšením prvej výplaty do výšky 30% zo základu pre výpočet výšky výplat dávky alebo bez jej zvýšenia.

- V prípade, že poistencovi bol priznaný výsluhový dôchodok rizikový vyplácaný na dobu určitú, vznikne mu nárok na ďalší výsluhový dôchodok rizikový alebo zmluvný najskôr po uplynutí doby určenej pre výplatu predmetného dôchodku.

- V prípade, že poistencovi bol priznaný výsluhový dôchodok rizikový vyplatený jednorazovo, vznikne mu nárok na ďalší výsluhový dôchodok rizikový alebo zmluvný najskôr po uplynutí 12 mesiacov od dátumu priznania predmetného dôchodku.

§ 6

Výsluhový dôchodok zmluvný

- Výsluhový dôchodok zmluvný je určený predovšetkým poistencom na prekonanie problémov spojených s výkonom svojej práce.

- Nárok na výsluhový dôchodok zmluvný vznikne poistencovi ak: · zaplatil najmenej 12 mesačných príspevkov a · v prípade, že zamestnávateľ uzavrel s poisťovňou zamestnávateľskú zmluvu, bol zamestnancom zamestnávateľa po dobu aspoň 36 mesiacov, ak zamestnávateľ v zamestnávateľskej zmluve pre druh práce, ktorý poistenec vykonával, neurčil kratšiu dobu.

- Poisťovňa výsluhový dôchodok zmluvný poskytne podľa výberu poistenca rovnakým spôsobom ako pri výsluhovom dôchodku rizikovom popísanom v §5 ods. 3 alebo 4, ak sa s poistencom nedohodne inak.

- V prípade, že poistencovi bol priznaný výsluhový dôchodok zmluvný vyplácaný na dobu určitú, vznikne mu nárok na ďalší výsluhový dôchodok zmluvný alebo rizikový najskôr po uplynutí doby určenej pre výplatu predmetného dôchodku.

- V prípade, že poistencovi bol priznaný výsluhový dôchodok zmluvný vyplatený jednorazovo, vznikne mu nárok na ďalší výsluhový dôchodok zmluvný alebo rizikový najskôr po uplynutí 12 mesiacov od dátumu priznania predmetného dôchodku.

- Poistencovi vznikne nárok na výsluhový dôchodok zmluvný aj v prípade, že zaplatil najmenej 12 mesačných príspevkov a v čase podania žiadosti o zmluvný výsluhový dôchodok je v evidencii nezamestnaných nepretržite po dobu posledných najmenej 6 mesiacov. Takémuto poistencovi poskytne poisťovňa výsluhový dôchodok zmluvný jednorazovo. Základom pre výpočet výšky výplaty jednorazového výsluhového dôchodku zmluvného je podľa žiadosti poistenca najviac 30% stavu na účte poistenca, maximálne však suma, rovnajúca sa 6 násobku minimálnej mzdy. Ďalší výsluhový dôchodok zmluvný alebo rizikový môže byť poistencovi priznaný najskôr po uplynutí 6 mesiacov od dátumu priznania predmetného dôchodku.

- Poistencovi vznikne nárok na výsluhový dôchodok zmluvný aj v prípade, že zaplatil najmenej 12 mesačných príspevkov a bol práceneschopný nepretržite po dobu posledných najmenej 6 mesiacov. Takémuto poistencovi poskytne poisťovňa výsluhový dôchodok zmluvný jednorazovo. Základom pre výpočet výšky výplaty jednorazového výsluhového dôchodku zmluvného je podľa žiadosti poistenca najviac 10% stavu na účte poistenca, maximálne však suma, rovnajúca sa 6 násobku minimálnej mzdy. Ďalší výsluhový dôchodok zmluvný alebo rizikový môže byť poistencovi priznaný najskôr po uplynutí 6 mesiacov od dátumu priznania predmetného dôchodku.

§ 7

Pozostalostný dôchodok

- Pozostalostný dôchodok je určený osobám, ktoré určil poistenec alebo príjemca dávky v zamestnaneckej zmluve, ako osoby s nárokom na tento druh dávky v prípade svojho úmrtia za podmienky, že tieto osoby v čase smrti poistenca žijú.

- Nárok na pozostalostný dôchodok vznikne určeným pozostalým, ak:

- zomrel poistenec, ktorému vznikol nárok na niektorý z doplnkových dôchodkov, alebo

- zomrel príjemca dávky.

- Poisťovňa pozostalému po poistencovi, ktorému vznikol nárok na doplnkový dôchodok a nebol jeho príjemcom, poskytne pozostalostný dôchodok podľa výberu pozostalého:

- na dobu určitú, najmenej však na dobu 6 rokov, alebo

- jednorazovo, pokiaľ základ pre výpočet výšky výplaty dávky je menší ako 6 násobok minimálnej mzdy. Základom pre výpočet výšky výplaty pozostalostného dôchodku po poistencovi je podiel pozostalého zo stavu na účte poistenca, ktorý určil poistenec v zamestnaneckej zmluve.

- V prípade, že pozostalý po poistencovi požiada o výplatu pozostalostného dôchodku na dobu určitú, poisťovňa ho poskytne ďalej podľa výberu pozostalého:

- so zvýšením prvej výplaty do výšky 30% zo základu pre výpočet výšky výplat dávky alebo bez jej zvýšenia.

- Po príjemcovi doplnkového dôchodku bude v prípade jediného pozostalého výška výplaty pozostalostného dôchodku rovnaká ako výška výplaty príjemcu doplnkového dôchodku. V prípade viacerých pozostalých celková výška výplat pozostalostných dôchodkov po príjemcovi doplnkového dôchodku bude rovnaká ako výška výplaty príjemcu doplnkového dôchodku. V prípade, že doplnkový dôchodok bol priznaný so zvýšením prvej výplaty pozostalostného dôchodku, je táto výplata zvýšená podľa výberu poistenca.

- Pozostalý po príjemcovi doplnkového dôchodku vyplácaného na dobu určitú bude pozostalostný dôchodok poberať po dobu, ktorá zostáva do uplynutia doby určenej na výplatu doplnkového dôchodku.

- Pozostalý po príjemcovi doplnkového dôchodku vyplácaného doživotne bude pozostalostný dôchodok poberať po dobu, ktorá zostáva do uplynutia zaručenej doby výplaty, ktorá začala plynúť priznaním doplnkového dôchodku, minimálne však 2 roky.

- Ak poistenec určil viac pozostalých, vypočítaná výška výplaty pozostalostného dôchodku sa medzi nich rozdelí spôsobom, ktorý určil poistenec.

- Poistenec, môže určiť resp. meniť osoby s nárokom na pozostalostný dôchodok do doby priznania doplnkového dôchodku bez obmedzenia. Príjemca doplnkového dôchodku môže rozšíriť alebo zúžiť okruh osôb s nárokom na pozostalostný dôchodok len ak v čase priznania dôchodku bola určená aspoň jedna osoba s nárokom na pozostalostný dôchodok. Počas výplaty doplnkového dôchodku je možné zúžiť okruh osôb s nárokom na pozostalostný dôchodok, len ak po zúžení zostane určená aspoň jedna osoba s nárokom na pozostalostný dôchodok. Podpis poistenca na oznámení, ktorým sa určujú, resp. menia osoby s nárokom na pozostalostný dôchodok musí byť overený oprávnenou osobou. Oznámenie spĺňajúce potrebné náležitosti sa považuje za dodatok k zamestnaneckej zmluve.

- Ak určený pozostalý zomrie skôr, ako poistenec, a poistenec neoznámil poisťovni zmenu pozostalého, podiel určený zomrelému pozostalému sa rozdelí medzi ostatných určených pozostalých alikvotne podľa výšky ich podielov, pričom povinnosť preukázať, že niektorý z pozostalých zomrel má pozostalý, ktorý žiada o zvýšenie svojho podielu na pozostalostnom dôchodku oproti podielu určeného poistencom. Ak v čase úmrtia poistenca, resp. príjemcu dávky, nežije ani jeden z určených pozostalých, na zmluvu sa hľadí, akoby žiadny pozostalý určený nebol.

§ 8

Jednorazové vyrovnanie

- Jednorazové vyrovnanie je dávka, ktorá sa poskytuje vo výnimočných prípadoch.

- Jednorazové vyrovnanie patrí:

- poistencovi s nárokom na doplnkový dôchodok,

- pozostalému po poistencovi, ktorému vznikol nárok na doplnkový dôchodok,

- príjemcovi doplnkového dôchodku,

- pozostalému po príjemcovi doplnkového dôchodku

v prípadoch, ak:

- skončil trvalý pobyt na území Slovenskej republiky,

- poisťovňa bola zrušená a nedohodla sa s ním inak,

- tak v iných odôvodnených prípadoch rozhodne správna rada poisťovne.

- Jednorazové vyrovnanie patrí aj poistencovi alebo pozostalému po poistencovi, ktorému nevznikol nárok na doplnkový dôchodok, ak účasť poistenca na doplnkovom dôchodkovom poistení zanikla z dôvodu skončenia zamestnania z organizačných dôvodov určených v zákone.

- Výška jednorazového vyrovnania je rovná stavu na účte poistenca v deň priznania dávky.

§ 9

Odstupné

- Odstupné patrí:

- poistencovi, ktorému zanikla účasť na doplnkovom dôchodkovom poistení a ktorému nevznikol nárok na doplnkový dôchodok, ak nepreviedol zostatok na účte poistenca do inej doplnkovej dôchodkovej poisťovne, alebo

- pozostalému po poistencovi, ak zomrel poistenec, ktorému nevznikol nárok na doplnkový dôchodok.

- Výška odstupného sa vypočíta ako úhrn príspevkov zaplatených poistencom a k nim patriacich podielov poistenca na výnosoch z hospodárenia poisťovne.

§ 10

Dedenie

- V prípade, že poistenec zomrel a neurčil pozostalých, alebo všetci určení pozostalí zomreli skôr ako poistenec, suma rovnajúca sa odstupnému sa stáva predmetom dedičstva po poistencovi.

- V prípade, že zomrela osoba, ktorej vznikol nárok na pozostalostný dôchodok po poistencovi, ale nebola príjemcom tohoto dôchodku, podiel ktorý poistenec určil v prospech tejto osoby sa stáva predmetom dedičstva po osobe s nárokom na pozostalostný dôchodok.

- V prípade, že zomrel príjemca pozostalostného dôchodku, suma rovnajúca sa zostatku na účte, z ktorého je pozostalostný dôchodok vyplácaný, sa stáva predmetom dedičstva po príjemcovi pozostalostného dôchodku.

- Výplaty, na ktoré príjemcovi dávky vznikol nárok, ale neboli mu do jeho úmrtia vyplatené, sú predmetom dedičstva po tomto príjemcovi dávky.

Účasť na doplnkovom dôchodkovom poistení

§ 11

Čakacia doba

- Čakacia doba je dĺžka trvania pracovného pomeru alebo obdobného pracovného vzťahu zamestnanca k zamestnávateľovi, po uplynutí ktorej zamestnávateľ, ktorý s poisťovňou uzavrel zamestnávateľskú zmluvu, platí príspevky v prospech poistenca, ktorý uzavrel zamestnaneckú zmluvu. Čakacia doba nemôže byť dlhšia ako tri mesiace.

- Čakacia doba sa nevyžaduje, ak sa zamestnávateľ s poisťovňou nedohodne inak

§ 12

Vznik účasti

- Podmienkou vzniku účasti na doplnkovom dôchodkovom poistení vykonávanom poisťovňou je uzavretie zamestnaneckej zmluvy s poisťovňou.

- Účasť poistenca na doplnkovom dôchodkovom poistení vzniká najskôr v prvý deň mesiaca nasledujúceho po mesiaci, v ktorom bola podpísaná zamestnanecká zmluva.

§ 13

Prerušenie účasti na doplnkovom dôchodkovom poistení

- V prípade, že sa poistenec, ktorý poisťovni platí príspevky na doplnkové dôchodkové poistenie, prechodne ocitol v situácii, ktorá mu neumožňuje platiť príspevky vo výške, lehotách a spôsobom, dohodnutými v zamestnaneckej zmluve, môže požiadať poisťovňu o prerušenie svojej účasti na doplnkovom dôchodkovom poistení na dobu určitú alebo na dobu neurčitú. Žiadosť sa podáva písomne

- Pokiaľ poisťovňa neoznámi poistencovi, ktorý poisťovni platí príspevky na doplnkové dôchodkové poistenie, svoj nesúhlas v lehote jedného mesiaca platí, že jeho účasť je prerušená odo dňa doručenia žiadosti, resp. odo dňa v žiadosti uvedeného, pokiaľ tento deň nepredchádza doručeniu žiadosti poisťovni.

- Počas prerušenia účasti poistenca na doplnkovom dôchodkovom poistení neplatia zamestnávateľ ani poistenec poisťovni príspevky.

- Poistenec a zamestnávateľ môžu príspevky za dobu prerušenia doplatiť. Ak poistenec doplatí príspevky za dobu prerušenia, poisťovňa započíta poistencovi príspevky za dobu prerušenia pre účely posúdenia vzniku nároku na dávky poskytované z doplnkového dôchodkového poistenia.

- Poistenec môže obnoviť účasť aj pred uplynutím doby, na ktorú bolo prerušenie dohodnuté, zaplatením príspevkov na doplnkové dôchodkové poistenie. V takom prípade sa účasť na doplnkovom dôchodkovom poistení obnovuje prvým dňom mesiaca, za ktorý boli príspevky zaplatené.

§14

Zachovanie účasti

- Ak poistenec po ukončení pracovného pomeru nepožiada o prevod prostriedkov do inej poisťovne alebo o dávku zachovávajú sa mu práva a nároky vyplývajúce z jeho účasti na doplnkovom dôchodkovom poistení.

- V prípade vzniku nového pracovného pomeru u poistenca, poisťovňa mu umožní obnoviť účasť na doplnkovom dôchodkovom poistení.

- Po obnovení účasti poistenca na doplnkovom dôchodkovom poistení v poisťovni, mu poisťovňa pre účely splnenia podmienok vzniku nároku na priznanie dávky doplnkového dôchodkového poistenia započíta počet príspevkov zaplatených pred skončením účasti.

Konanie o dávke

§15

Žiadosť o dávku

- Poisťovňa rozhoduje o priznaní dávky na základe písomnej žiadosti poistenca alebo pozostalého, určeného v zamestnaneckej zmluve (ďalej len žiadateľ). Žiadosť o dávku musí obsahovať všeobecné a osobitné náležitosti špecifikované nižšie.

- Každá žiadosť o dávku musí obsahovať nasledujúce všeobecné náležitosti:

- meno a priezvisko poistenca a jeho rodné číslo,

- meno a priezvisko žiadateľa a jeho rodné číslo, ak ním nie je poistenec,

- adresu, na ktorú má byť dávka vyplácaná a adresu, na ktorú budú doručované informácie o výške podielu príjemcu dávky na hospodárení poisťovne.

- Žiadosť o doplnkový starobný dôchodok musí okrem všeobecných náležitostí obsahovať:

- obdobie, za ktorý bude, resp. bol, do poisťovne odvedený posledný príspevok,

- dobu poberania dôchodku (tj. alebo doživotná výplata alebo výplata na dobu určitú s určením počtu rokov alebo jednorazová výplata),

a môže obsahovať určenie:

- zvýšenia prvej výplaty doplnkového starobného dôchodku,

- zvýšenia prvej výplaty pozostalostného dôchodku.

- Žiadosť o doplnkový invalidný dôchodok obsahuje rovnaké údaje ako pri žiadosti o doplnkový starobný dôchodok. Ku žiadosti však musí byť priložená kópia rozhodnutia o priznaní plného invalidného dôchodku.

- Žiadosť o výsluhový dôchodok rizikový, resp. zmluvný musí okrem všeobecných náležitostí obsahovať:

- potvrdenie zamestnávateľa, že

- žiadateľ vykonával prácu, ktorá je na základe rozhodnutia príslušného orgánu na ochranu zdravia vydaného podľa osobitného predpisu zaradená do kategórie 3 alebo 4, po dobu určenú zamestnávateľom v zamestnávateľskej zmluve, ak zamestnávateľ takúto dobu určil, alebo

- prácu, ktorou je nárok na výsluhový dôchodok podmienený, vykonával po dobu určenú zamestnávateľom v zamestnávateľskej zmluve, alebo

- bol zamestnancom zamestnávateľa aspoň 36 mesiacov, ak zamestnávateľ uzatvoril zamestnávateľskú zmluvu, - dobu poberania dôchodku (tj. alebo výplata na dobu určitú s určením počtu rokov alebo jednorazová výplata),

- požadovanú výšku jednorazovej výplaty výsluhového dôchodku, resp. výšku základu pre výpočet výsluhového dôchodku, ktorý má byť vyplácaný na dobu určitú. Pri percentuálnych určeniach poisťovňa za základ berie stav na účte poistenca v deň priznania dávky.

- ak dávka má byť vyplatená na základe §6 ods. 6, resp. ods. 7, ku žiadosti musí byť priložené potvrdenie o dobe, počas ktorej bol poistenec nepretržite v evidencii nezamestnaných, resp. práceneschopný,

a môže obsahovať:

- určenie zvýšenia prvej výplaty výsluhového dôchodku, ak poistenec žiada o výplatu dávky na dobu určitú.

- potvrdenie zamestnávateľa, že

- Žiadosť o pozostalostný dôchodok Žiadosť o pozostalostný dôchodok po poistencovi, ktorému vznikol nárok na doplnkový dôchodok, ale nebol jeho príjemcom, musí okrem všeobecných náležitostí obsahovať: a môže obsahovať:

- overenú kópiu úmrtného listu poistenca,

- dobu poberania dôchodku (tj. alebo výplata na dobu určitú s určením počtu rokov alebo jednorazová výplata),

a môže obsahovať:

- určenie zvýšenia prvej výplaty pozostalostného dôchodku, v prípade žiadosti o pozostalostný dôchodok s výplatou na dobu určitú.

Žiadosť o pozostalostný dôchodok po príjemcovi dávky musí okrem všeobecných náležitostí obsahovať:

- overenú kópiu úmrtného listu príjemcu dávky. ,

- Žiadosť o jednorazové vyrovnanie musí okrem všeobecných náležitostí obsahovať:

- doklady, preukazujúce dôvody, na základe ktorých žiadateľ o jednorazové vyrovnanie žiada,

- určenie mesiaca, za ktorý bude, resp. bol, do poisťovne odvedený posledný príspevok, ak žiadateľom je poistenec,

- potvrdenie zamestnávateľa v prípade žiadosti o jednorázové vyrovnanie z dôvodu skončenia zamestnania z organizačných dôvodov určených v zákone.

- Žiadosť o odstupné musí okrem všeobecných náležitostí obsahovať:

- určenie mesiaca, za ktorý bude, resp. bol, do poisťovne odvedený posledný príspevok, ak žiadateľ je poistenec a

- dôvod žiadosti o odstupné.

- Ak poistenec v žiadosti o doplnkový dôchodok zvýšenie prvej výplaty dávky neurčí, poisťovňa považuje žiadosť za žiadosť o výplatu doplnkového dôchodku bez zvýšenia prvej výplaty dávky.

- V prípade žiadosti o výplatu dávky bezhotovostným prevodom na účet príjemcu dávky v ním zvolenom peňažnom ústave musí žiadosť o dávku obsahovať aj číslo účtu príjemcu, kód banky, názov a adresu banky, a podpis žiadateľa musí byť úradne overený. V prípade dávky, ktorá nie je vyplatená jednorazovo, je príjemca dávky vyplácanej bezhotovostným prevodom povinný v poisťovňou určených lehotách doručiť poisťovni doklad o žití, ktorý nie je starší ako 1 mesiac.

§16

Priznanie dávky

- Poisťovňa je povinná zaslať žiadateľovi oznámenie o priznaní, resp. nepriznaní dávky v lehote jedného mesiaca. Mesačná lehota na zaslanie oznámenia o priznaní dávky začína poisťovni plynúť dňom doručenia žiadosti spĺňajúcej všetky náležitosti podľa §15, najneskôr však prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom podľa špecifikácie poistenca bude do poisťovne odvedený posledný príspevok. V prípade, že žiadosť nie je úplná, príp. k nej nie sú priložené potrebné doklady, vyzve poisťovňa žiadateľa na jej doplnenie.

- V prípade oznámenia o nepriznaní dávky je poisťovňa povinná písomne oznámiť žiadateľovi dôvody.

- Ak žiadateľ nesúhlasí s obsahom oznámenia, môže v lehote 15 dní odo dňa jeho doručenia písomne oznámiť dozornej rade poisťovne svoje námietky a požiadať ju o jeho preskúmanie.

- V prípade, že generálny riaditeľ uzná oprávnenosť dôvodov, môže oznámenie zmeniť a žiadosti v plnom rozsahu vyhovieť. Ak generálny riaditeľ považuje námietky žiadateľa za neodôvodnené, postúpi ich na prerokovanie dozornej rade na jej najbližšej schôdzi.

- Ak dozorná rada uzná námietky žiadateľa za opodstatnené, je poisťovňa povinná vypracovať opravné oznámenie, a to v lehote 15 dní odo dňa prijatia uznesenia dozornou radou. V opačnom prípade oznámi v rovnakej lehote svoje zamietavé stanovisko žiadateľovi.

- Poistenec sa stáva príjemcom dávky odo dňa, ku ktorému je dávka priznaná na základe oznámenia o priznaní dávky.

§17

Spôsob výplaty dávok

- Poisťovňa vypláca dôchodky zvyčajne na obdobie štvrťroka vopred. Na žiadosť príjemcu dávky, alebo ak výška štvrťročného dôchodku nedosahuje jednu šestinu minimálnej mzdy, môže poisťovňa interval výplat predĺžiť. Prvé obdobie, na ktoré je dôchodok vyplácaný začína dňom, ku ktorému je dávka priznaná.

- Poisťovňa vypláca dávky šekovou poukážkou, ak sa nedohodne s príjemcom dávky inak, najneskôr do desiateho dňa obdobia, na ktoré je dôchodok vyplácaný. Výnimkou z tohoto pravidla je prvá výplata dávky, ktorá je vyplatená najneskôr do 40 dní od dátumu, ku ktorému bola dávka priznaná.

- Výplata dávky sa končí vyplatením posledného dôchodku alebo obdobím, v ktorom príjemca dávky zomrel.

- Jednorazové vyrovnanie a odstupné je poisťovňa povinná vyplatiť žiadateľovi v lehote troch mesiacov odo dňa doručenia žiadosti o jeho výplatu spĺňajúcej všetky náležitosti podľa §15, najskôr však ku dňu splnenia podmienok pre vznik nároku.

- Výplaty vyplatené po dni úmrtia príjemcu dávky sa vracajú na účet príjemcu dávky. Poisťovňa s nimi nakladá podľa zákona a tohto dávkového plánu.

- V prípade, že poisťovňa vyplatí výplatu dávky, na ktorú príjemcovi nevznikol nárok v súlade s týmto dávkovým plánom, je príjemca dávky povinný túto výplatu vrátiť. Ak príjemca výplatu bez zbytočného odkladu nevráti ani po výzve poisťovne, poisťovňa sa môže domáhať jej vrátenia na súde v zmysle príslušných ustanovení Občianskeho zákonníka o bezdôvodnom obohatení.

- Ak príjemcovi dávky nemožno výplatu doručiť, poisťovňa ju uloží späť na účet príjemcu dávky v poisťovni. O ďalšom postupe rozhodne správna rada poisťovne. Ak príjemca dávky nepreberie výplatu dávky, ktorú mu poisťovňa zaslala na adresu ním určenú, náklady na jej opätovné doručenie znáša príjemca dávky. Po neúspešnom pokuse o doručeniu výplaty dávky, poisťovňa vyplácanie dávky pozastaví až do doby, kedy príjemca dávky oznámi poisťovni údaje potrebné pre úspešné doručenie. V tomto období nie je poisťovňa v omeškaní s výplatou. Po oznámení údajov potrebných na úspešné doručenie výplaty dávky zo strany príjemcu dávky, poisťovňa doplatí príjemcovi dávky všetky pozastavené výplaty dávky.

- V odôvodnených prípadoch poisťovňa môže od príjemcu dávky požadovať doklady osvedčujúce, že nárok na dávku trvá. Ak príjemca dávky túto povinnosť do 30 dní od doručenia výzvy nesplní, poisťovňa vyplácanie jeho dávky zastaví do času, do ktorého požadovanú povinnosť splní. Po splnení tejto povinnosti poisťovňa obnoví vyplácanie dôchodku a vyplatí aj pozastavené výplaty dôchodku.

- Dávky poskytované z doplnkového dôchodkového poistenia sú zdaňované podľa zákona o daniach z príjmov.

- Náklady spojené s výplatou dávky, akými sú napr. poštovné, resp. poplatok za bezhotovostný prevod znáša príjemca dávky. Tieto náklady poisťovňa odpočíta z dávky pri jej výplate.

- V prípade priaznivého vývoja zostatku na účte príjemcu dávky poisťovňa môže príjemcovi dávky vyplatiť mimoriadnu výplatu poskytovanej dávky.

§18

Zásady, podľa ktorých sa poistenec a príjemca dávky podieľajú na výnosoch z hospodárenia poisťovne

- Poisťovňa rozdelí výnosy z hospodárenia v prospech poistencov, ktorým v danom roku viedla účet poistenca a príjemcov dávok, ktorým v danom roku vyplácala dávky. Poisťovňa rozdelí výnosy z hospodárenia na podiely z výnosov poisťovne prináležiace jednotlivým poistencom a príjemcom dávok, na vyrovnávací spoločný účet príjemcov dávok a účet príjemcov dávok slúžiaci na výplatu zvýšenia prvej výplaty pozostalostného dôchodku Podiely na výnosoch z hospodárenia poisťovne závisia od výšky prostriedkov, ktoré boli počas daného roka evidované v prospech poistenca a príjemcu dávky. Pri rozdeľovaní výnosov z hospodárenia poisťovňa môže na základe rozhodnutia správnej rady zohľadniť náklady, ktoré vynaložila v súvislosti s poistencom a príjemcom dávky.

- Poisťovňa zaeviduje zodpovedajúce podiely poistenca na výnosoch z hospodárenia na účet poistenca. Tieto podiely sú na účet poistenca pripísané k 31.decembru roka, za ktorý sa podiely na výnosoch z hospodárenia rozdeľujú.

- Poisťovňa zaeviduje časť podielu príjemcu dávky zodpovedajúcu poistno-technickej úrokovej miere na účet príjemcu dávky. Zvyšnú časť podielu príjemcu dávky na výnosoch z hospodárenia vyplatí poisťovňa príjemcovi dávky ako mimoriadnu výplatu, najneskôr v deň splatnosti prvej výplaty doplnkového dôchodku nasledujúcej po rozdelení výnosov.

- V prípade, že zostatok na účte poistenca bol prevedený do inej doplnkovej dôchodkovej poisťovne počas roka, za ktorý sa podiely na výnosoch rozdeľujú alebo v nasledujúcom roku v dobe pred rozdelením výnosov, podiel na výnosoch z hospodárenia poisťovne pripadajúci tomuto poistencovi sa prevedie do inej doplnkovej dôchodkovej poisťovne.

- Konkrétne pravidlá používané pri rozdeľovaní výnosov z hospodárenia podliehajú schváleniu správnou radou poisťovne. Poisťovňa rozdelí výnosy z hospodárenia bez zbytočného odkladu po schválení účtovnej uzávierky správnou radou poisťovne.

Platenie príspevkov na doplnkové dôchodkové poistenie

§ 19

Spôsob určenia výšky príspevku

- Zamestnávateľ i poistenec určia výšku mesačného príspevku na doplnkové dôchodkové poistenie v zamestnávateľskej a zamestnaneckej zmluve.

- Výšku príspevku poistenca možno stanoviť:

- pevnou čiastkou,

- relatívne vo vzťahu ku mzde poistenca,

- iným spôsobom, ak sa na tom poistenec s poisťovňou dohodli.

- Výšku príspevku zamestnávateľa možno stanoviť:

- pevnou čiastkou,

- relatívne vo vzťahu ku mzde poistenca alebo k výške príspevku poistenca,

- iným spôsobom.

- Za zaplatený mesačný príspevok sa pre vznik nároku na doplnkový dôchodok považuje taký príspevok, ktorý bol pripísaný na účet poisťovne u depozitára

§ 20

Zmena výšky príspevku

- Zamestnávateľ aj poistenec, ktorí platia príspevky na doplnkové dôchodkové poistenie, môžu meniť výšku príspevkov na dobu určitú alebo neurčitú.

- Zmeny výšky príspevku zamestnávateľa, sa vykonávajú formou písomného dodatku k zamestnávateľskej zmluve.

- Poistenec, ktorý je zamestnancom, je povinný doručiť poisťovni novú dohodu o zrážkach zo mzdy najneskôr v mesiaci, za ktorý sa nový príspevok platí.

§ 21

Spôsob platenia a odvádzania príspevkov

- Zamestnávateľ, ktorý uzatvoril zamestnávateľskú zmluvu, je povinný platiť a odvádzať príspevky za svojich zamestnancov, ktorí sú poistencami.

- Zamestnanec, ktorého zamestnávateľ neuzatvoril zamestnávateľskú zmluvu platí príspevky na doplnkové dôchodkové poistenie formou zrážok zo mzdy, alebo iným spôsobom, ak sa na tom s poisťovňou dohodol.

- Príspevky na doplnkové dôchodkové poistenie sa platia a odvádzajú pravidelne mesačne formou prevodu na účet poisťovne u jej depozitára. Príspevky na doplnkové dôchodkové poistenie odvádza zamestnávateľ. Táto povinnosť sa týka aj zamestnávateľa, ktorý nemá s poisťovňou uzatvorenú zamestnávateľskú zmluvu, a to na základe dohody o zrážkach zo mzdy, ktorú je zamestnávateľ povinný uzavrieť podľa §37 ods.2 zákona.

- Ak poistenec vykonáva práce, ktoré sú zaradené na základe rozhodnutia príslušného orgánu na ochranu zdravia do kategórie 3 alebo 4, zamestnávateľ je povinný mu platiť príspevok na doplnkové dôchodkové poistenie vo výške dohodnutej v kolektívnej zmluve, najmenej 2 % zúčtovanej mzdy tohoto poistenca a to aj v prípade ak zamestnávateľ nemá uzavretú zamestnávateľskú zmluvu.

- Príspevky sú zaplatené včas, ak sú na účet poisťovne u depozitára pripísané do konca kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí.

- Poisťovňa umožní poistencovi i zamestnávateľovi zaplatiť okrem pravidelných mesačných príspevkov aj príspevok mimoriadny, a to spôsobom a formou dohodnutými s poisťovňou vopred. Všetky platby, ktoré prevyšujú dohodnutý príspevok poistenca, resp. zamestnávateľa, sa považujú za mimoriadny príspevok na doplnkové dôchodkové poistenie akceptovaný poisťovňou za podmienky, že ich poisťovňa platcovi nevrátila v lehote 10 dní odo dňa ich pripísania na účet poisťovne u jej depozitára.

§ 22 Odklad platenia príspevkov

- Na žiadosť zamestnávateľa môže správna rada poisťovne povoliť odklad platenia príspevkov zamestnávateľa. Odklad môže byť povolený najskôr dňom, kedy bola poisťovni doručená žiadosť zamestnávateľa spĺňajúca všetky náležitosti podľa ods. 2.

- Žiadosť musí obsahovať dôvody, pre ktoré zamestnávateľ odklad žiada, doba trvania odkladu platenia príspevkov, spôsob doplatenia príspevkov a doklady, preukazujúce existenciu udávaných dôvodov.

- Dôvodom na povolenie odkladu platenia príspevkov zamestnávateľa je jeho platobná neschopnosť. Správna rada môže v konkrétnom prípade povoliť odklad aj z iného dôvodu.

- Správna rada poisťovne je povinná o žiadosti zamestnávateľa rozhodnúť v lehote 90 dní odo dňa, kedy jej bola doručená.

- Odklad platenia príspevkov môže správna rada povoliť zamestnávateľovi najviac na dobu 12 mesiacov. Odklad sa netýka príspevkov za poistencov, ktorí v čase odkladu požiadajú o dávku, ak im na ňu vznikne nárok. Za poistencov, ktorí v čase odkladu požiadajú o výplatu dávky, ak im na ňu vznikol nárok, je zamestnávateľ povinný ihneď po vyzvaní poisťovňou, príspevky za čas odkladu doplatiť.

- Po uplynutí doby, na ktorú bol odklad povolený, je zamestnávateľ povinný doplatiť príspevky v lehote určenej v rozhodnutí správnej rady o povolení odkladu.

- Počas doby, na ktorú bol zamestnávateľovi povolený odklad, poistenec platí a zamestnávateľ odvádza jeho príspevky na doplnkové dôchodkové poistenie.

- Ak poistencovi bola priznaná dávka počas odkladu platenia príspevkov zamestnávateľa a zamestnávateľ príspevky nedoplatil ihneď, poisťovňa mu po doplatení príspevkov zamestnávateľa prepočíta výplatu dávky alebo vyplatí mimoriadnu výplatu príslušnej dávky obsahujúcu doplatené príspevky zamestnávateľa.

§23

Postup pri neodvedení dohodnutej výšky príspevku a pri nedodržaní termínu a spôsobu odvodu príspevku

- V prípade, že zamestnávateľ neodviedol príspevky vo výške, v termíne a spôsobom určeným zamestnávateľskou zmluvou, je povinný zaplatiť poisťovni úroky z omeškania dohodnuté v zamestnávateľskej zmluve, pričom úroky sa rozpočítajú v prospech poistencov, ktorých príspevky neboli odvedené dohodnutým spôsobom.

- Správna rada poisťovne môže na žiadosť zamestnávateľa v odôvodnených prípadoch rozhodnúť, že úroky z omeškania zníži, prípadne odpustí. Poisťovňa je oprávnená vyžiadať si pred rozhodnutím o žiadosti stanovisko odborovej organizácie alebo splnomocnených zástupcov zamestnancov v prípade, že u zamestnávateľa odborová organizácia nie je založená.

§24

Podmienky prevodu príspevkov

- Poisťovňa umožní vždy, pri splnení podmienok daných zákonom, prevod zostatku na účte poistenca(ďalej len prostriedky) do inej doplnkovej dôchodkovej poisťovne.

- Poisťovňa umožní poistencovi, ktorý s ňou uzavrel zamestnaneckú zmluvu, prevod prostriedkov z inej doplnkovej dôchodkovej poisťovne. Poisťovňa započíta počet zaplatených príspevkov evidovaných doplnkovou dôchodkovou poisťovňou, z ktorej sú prostriedky prevádzané, na účely plnenia podmienok nároku na dávky z doplnkového dôchodkového poistenia poskytované poisťovňou.

§ 25

Evidencia Poisťovňa eviduje stav prostriedkov na účtoch poistencov.

Každý účet poistenca má podúčty, na ktorých sú osobitne vedené:

- príspevky poistenca,

- príspevky zamestnávateľa,

- podiely poistenca na výnosoch z hospodárenia poisťovne,

- podiely zamestnávateľa na výnosoch z hospodárenia poisťovne.

§ 26

Poplatky za poskytované informácie a služby

- Informáciu o stave účtu poistenca a o výške podielu príjemcu dávky na hospodárení poisťovne k 31. decembru poisťovňa zasiela jedenkrát ročne, najneskôr do konca júna nasledujúceho roku, na adresu, ktorá bola poisťovni pre tento účel oznámená. Poisťovňa tiež poskytne poistencovi písomnú informáciu o stave jeho účtu do jedného mesiaca od zániku jeho účasti na doplnkovom dôchodkovom poistení. Ďalej poisťovňa umožní zamestnávateľovi, poistencovi a príjemcovi dávky nahliadnuť na požiadanie do výročných správ o hospodárení poisťovne. Tieto služby poisťovňa poskytuje v zmysle zákona bezplatne.

- Ďalšie služby poskytované poisťovňou nad rámec § 22 zákona č. 123/1996 Z.z. o doplnkovom dôchodkovom poistení zamestnancov v znení neskorších zmien a doplnkov sú spoplatňované podľa platného cenníka poplatkov.

- V prípade žiadosti o dávku alebo žiadosti o prevod svojich príspevkov, príspevkov zamestnávateľa a podielu na výnosoch z hospodárenia poisťovne do inej doplnkovej dôchodkovej poisťovne doručenej poisťovni do jedného roka odo dňa uzavretia zmluvy je poisťovňa oprávnená účtovať poistencovi manipulačný poplatok podľa platného cenníka poplatkov.

- Cenník poplatkov schvaľuje správna rada poisťovne.

- Poisťovňa je oprávnená uspokojiť svoje nároky na zaplatenie poplatku za služby poskytnuté poisťovňou a na zaplatenie manipulačného poplatku započítaním príslušnej výšky poplatku voči pohľadávke poistenca voči poisťovni, ak mu pohľadávka voči poisťovni podľa dávkového plánu vznikla.

§ 27 Záverečné ustanovenia

- Tento dávkový plán vrátane jeho príloh je neoddeliteľnou súčasťou zamestnávateľskej a zamestnaneckej zmluvy uzatvorenej s poisťovňou.

- Vzťahy účastníkov doplnkového dôchodkového poistenia vzniknuté pred účinnosťou tohoto dávkového plánu sa spravujú dávkovým plánom platným v čase ich vzniku, pokiaľ sa účastníci nedohodnú inak.

- Schválené zmeny dávkového plánu sa stávajú súčasťou zamestnávateľskej, resp. zamestnaneckej zmluvy, len ak sa na nich zamestnávateľ, resp. poistenec s poisťovňou dohodli.

- Dávkový plán v tomto znení bol schválený správnou radou poisťovne dňa 15.1.2001.

- Dávkový plán v tomto znení bol schválený rozhodnutím Ministerstva práce, sociálnych vecí a rodiny SR zo dňa 26.1.2001 pod číslom 289/01-III/11.

Príloha k dávkovému plánu

Prvej doplnkovej dôchodkovej poisťovne Tatry-Sympatia,

schválená Ministerstvom práce, sociálnych vecí a rodiny SR rozhodnutím č.j. 289/01-III/11, zo dňa 26.1.2001.

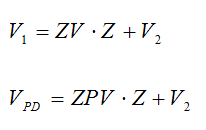

§ 1 Označenie

- V1 - výška prvej výplaty doplnkového, resp. pozostalostného dôchodku po poistencovi

- V2 - výška druhej a ďalších výplat doplnkového, resp. pozostalostného dôchodku

- VPD - výška prvej výplaty pozostalostného dôchodku po príjemcovi dávky

- ZV - zvýšená prvá výplata

- ZPV - zvýšená prvá výplata pozostalostného dôchodku Z základ pre výpočet výšky výplat

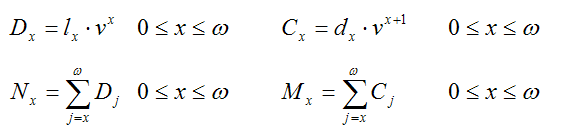

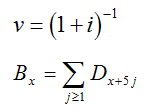

§ 2 Výpočet komutačných čísel

kliknit pre väčší obrázok

kde:

![]()

-

x - vek poistenca dosiahnutý v deň, ku ktorému je dávka priznaná

-

qx - pravdepodobnosť úmrtia osôb vo veku x počas jedného roka

-

lx - počet žijúcich osôb vo veku x

-

dx - počet zomretých osôb vo veku x

-

i - technická úroková miera (4 %)

Pri výpočtoch budú použité úmrtnostné tabuľky schválené správnou radou poisťovne.

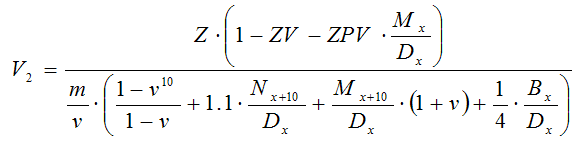

§ 3 Výpočet výšky výplat doplnkového dôchodkového poistenia

- Vzťahy pre výpočet výšky doživotných výplat

-

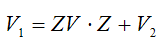

Doplnkový starobný a doplnkový invalidný dôchodok vyplácaný doživotne m- krát ročne s výplatou pozostalostného dôchodku:

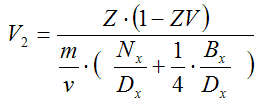

klikni pre väčší obrázok - Doplnkový starobný a doplnkový invalidný dôchodok vyplácaný doživotne m- krát ročne bez výplaty pozostalostného dôchodku:

-

- Vzťahy pre výpočet výšky výplat na dobu určitú

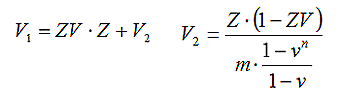

- Doplnkový starobný, doplnkový invalidný a výsluhový dôchodok na dobu určitú n rokov vyplácaný m- krát ročne s výplatou pozostalostného dôchodku, pozostalostný dôchodok po poistencovi:

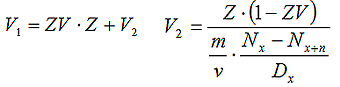

- Doplnkový starobný, doplnkový invalidný a výsluhový dôchodok na dobu určitú n rokov vyplácaný m- krát ročne bez výplaty pozostalostného dôchodku:

- Doplnkový starobný, doplnkový invalidný a výsluhový dôchodok na dobu určitú n rokov vyplácaný m- krát ročne s výplatou pozostalostného dôchodku, pozostalostný dôchodok po poistencovi: